«L’intero valore bloccato in Italia dal “modello fossile” e ridistribuibile tramite la finanza alternativa green è di circa 42,6 miliardi di euro l’anno, per un totale di 340 miliardi di euro da qui al 2030» sottolinea Giorgio Mottironi, CSO e co-fondatore della società benefit Ener2Crowd nonché Chief Analyst del GreenVestingForum, il forum della finanza alternativa verde.

Intanto, sul mercato “obbligato” di scambio dei titoli della CO2 (ETS), una tonnellata vola ad oltre 100 euro di costo. Il che si traduce per le famiglie italiane in un potenziale aggravio delle spese —tra tasse e costi indiretti— in una forbice che va dai 1.600 ai 6.500 euro annui.

«Ma anche i titoli di carbonio “volontari” si prevede possano aumentare il loro costo fino al 3.000%, arrivando ad oltre 30-100 euro per tonnellata, a seconda della tipologia» aggiunge Giorgio Mottironi.

Eppure abbattere una tonnellata di emissioni climalteranti rende oggi molto di più: 184 euro annui. «Tale indicatore è noto come “redditività ecologica” e ci dice quanto può rendere l’abbattimento delle emissioni climalteranti tramite l’attività di investimento o risparmio promossa con strumenti di finanza alternativa sostenibile» puntualizza Niccolò Sovico, CEO, ideatore e co-fondatore della società benefit proprietaria di Ener2Crowd.com, la prima ed unica piattaforma ed APP italiana di lending crowdfunding ambientale ed energetico.

La piattaforma ha anche creato gli indicatori della finanza alternativa green, un aspetto che manca negli analoghi strumenti di investimento presenti oggi sul mercato.

«Pochissimi strumenti di investimento mettono a disposizione informazioni chiare sugli obiettivi ambientali ed è così che il 49% degli investimenti verdi finisce in aziende grigie» sottolinea Niccolò Sovico.

Questo nuovo mondo della finanza aveva bisogno di dimostrare di essere in grado di muoversi a sostegno della necessaria transizione sostenibile che il settore industriale e quello produttivo devono oggi affrontare per continuare a fornire al sistema economico prodotti e servizi il cui utilizzo non rappresenti un fattore di minaccia per il futuro della nostra specie e degli altri esseri viventi: riduzione delle emissioni di gas climalteranti, equa redistribuzione di opportunità e risorse, riduzione delle disuguaglianze e dei fenomeni di sfruttamento dell’ambiente e delle persone, supporto alle comunità la cui sussistenza ed esistenza sia minacciata dai fenomeni collegati al cambiamento climatico, gestione trasparente delle organizzazioni e riequilibrio dei salari, queste dovrebbero essere le priorità.

«Ogni persona, quando sceglie o gli viene proposto un prodotto finanziario targato “ESG” o “Green”, dovrebbe fare una semplicissima domanda al suo interlocutore: “quante emissioni di CO2 contribuirà ad abbattere ogni anno il mio investimento?”» aggiunge il CEO di Ener2Crowd.com.

«Queste “verità”, descritte in modo così immediato dai numeri nei nostri “Quaderni di EES” (bit.ly/412Gvux), sono tali —prosegue Niccolò Sovico— grazie alla trasparenza che Ener2Crowd è riuscita a fare nel correlare l’attività finanziaria ai suoi conseguenti impatti ambientali».

Insomma, gli analisti di Ener2Crowd e del GreenVesting Forum hanno codificato per la prima volta gli indicatori della sostenibilità della finanza alternativa green, per poter capire quando un investimento è davvero verde e quando si tratta invece di GreenWashing.

«Era ormai indispensabile dotarsi di parametri scientifici per creare ancora più trasparenza di scelta, possibilità di comparazione e rapidità di comprensione del valore dell’opportunità che stiamo costruendo» sottolinea spiega Giorgio Mottironi.

Il documento con l’indicazione dei dati e della metodologia è disponibile online sotto forma di “white paper” nell’ambito del «VII Quaderno di Energia, Economia e Società», che chiunque —e non solo la comunità scientifica ed accademica con la quale Ener2Crowd collabora— può liberamente scaricare sul portale del GreenVesting (bit.ly/412Gvux).

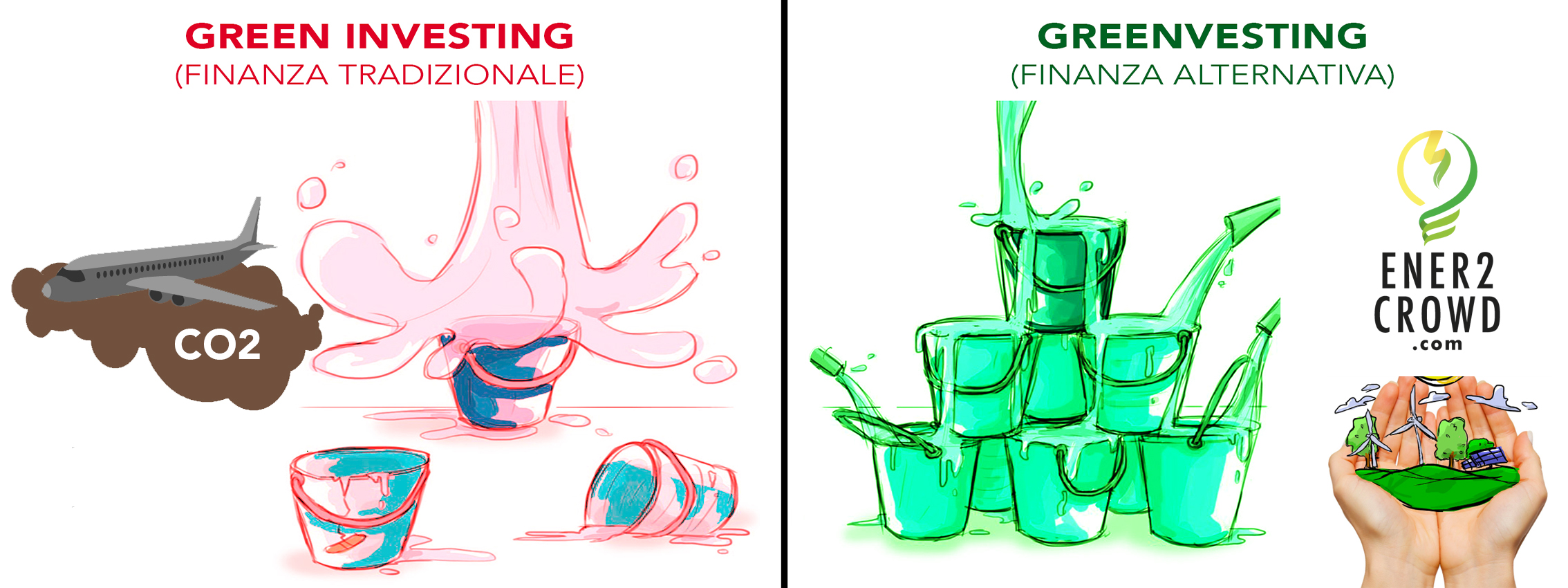

«Tra “GreenVesting” e “Green Investing” vi è una sottile differenza lessicale e di ritmo sonoro, ma una profondissima differenza concettuale che vale la pena di approfondire» puntualizza Giorgio Mottironi che al riguardo cita The Economist (“Green investing is red hot but its impact is underwhelming”).

«I riferimenti sono chiari —spiega Mottironi— e raccontano di un’onda che monta (quella del Green Investing) che però rischia di andare a bagnare una piccolissima porzione di spiaggia: le aziende listate sui mercati di borsa sono infatti responsabili del 14% delle emissioni globali, arrivando anche al 32% se si calcolano le emissioni collegate alla vendita di petrolio».

Secondo il Chief Analyst del GreenVestingForum, per spiegare i rischi del concentramento di enormi risorse finanziare attraverso i canali tradizionali (vecchi, complessi, resistenti al cambiamento, poco efficienti e ben controllabili da pochi) rispetto a come è configurato un intero sistema produttivo di mercato, la migliore analogia è quella di un sistema di secchi impilati, collegati tra loro, in cui il riempimento degli ultimi è dovuto al riempimento dei precedenti e così via a risalire fino al primo: l’acqua che riempie i secchi sono i capitali che arrivano a sostenere la transizione energetica nelle varie aziende o comparti aziendali.

«Ebbene, con il modello di finanza tradizionale il rischio è quello di fare traboccare e disperdere l’acqua all’inizio e di farne giungere poca, troppo poca agli ultimi: abbondanza, inefficienza, sprechi da una parte, scarsità ed inefficacia dall’altra» mette in guardia Giorgio Mottironi.

Ed a ciò si aggiunge anche il rischio della rottura per rigonfiamento (analogia per la bolla speculativa) in grado di produrre un “effetto rebound” capace di arrestare la corsa agli investimenti green, per manifesto crollo della redditività globale relativa.

A questo modello “oligarchico” oggi si contrappone quello della partecipazione diretta, democratica, dal basso di una quantità altrettanto importante di capitali nelle mani delle singole persone, dei consumatori finali: il GreenVesting che in Italia —ed anche in Europa— è rappresentato da Ener2Crowd.